Per effetto dell’articolo 7 del decreto-legge 29 marzo 2024, n. 39 previsto che:

- le disposizioni concernenti il diritto al contraddittorio di cui all’articolo 6-bis dello Statuto dei diritti del contribuente non si applicano agli atti emessi prima del 30 aprile 2024 e a quelli preceduti da un invito emesso prima della medesima data (comma 1);

- ai predetti atti si applica la disciplina vigente prima del 30 aprile 2024 (comma 2);

- qualora l’Amministrazione finanziaria, prima dell’entrata in vigore del decreto n. 39/2024 (prima, cioè, del 30 marzo 2024), abbia comunicato al contribuente lo schema d’atto di cui all’articolo 6-bis citato, agli atti emessi con riferimento alla medesima pretesa si applica comunque la proroga dei termini di decadenza prevista dal comma 3, ultimo periodo, del medesimo articolo 6-bis (comma 3).

Come chiarito dal Governo nella relazione illustrativa, l’articolo 7 decreto-legge 29 marzo 2024, n. 39 ha natura di lettura interpretativa di ordine sistematico delle recenti novità normative finalizzata a precisare che il “diritto al contraddittorio” disciplinato dall’articolo 6-bis sopra richiamato è assolutamente escluso fino alla predetta data del 30 aprile 2024, e che nulla sia mutato in ordine alle modalità procedurali di contraddittorio, occorrenti per far legittimamente valere la pretesa tributaria, tradizionalmente disciplinate nella legislazione ancora vigente. Nella relazione illustrativa, infatti, il Governo evidenzia la presenza di altre disposizioni dell’ordinamento che, per singole fattispecie, già prevedono l’obbligo di attivare un contraddittorio preventivo. Tali ipotesi di contraddittorio, sono regolate ad esempio dall’articolo 10-bis della legge n. 212 del 2000 (accertamento delle fattispecie abusive), l’articolo 6 del decreto legislativo n. 156 del 2015 (accertamento delle fattispecie elusive specifiche), l’articolo 11 del decreto legislativo n. 142 del 2018 (accertamento delle fattispecie ibride), l’articolo 167, comma 11, del D.P.R. n. 917 del 1986 (accertamento in materia di società estere controllate). Pertanto, secondo il Governo, la previsione recata dall’articolo 6-bis dello Statuto dei diritti del contribuente va necessariamente coordinata con le altre previsioni già attualmente vigenti nell’ordinamento tributario. In sostanza, la previsione recata dall’articolo 6-bis non gode di una valenza assoluta. Proprio in tale prospettiva si inserisce il comma 2 dell’articolo 6-bis, secondo il quale «Non sussiste il diritto al contraddittorio ai sensi del presente articolo per gli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni individuati con decreto del Ministro dell’economia e delle finanze, nonché per i casi motivati di fondato pericolo per la riscossione.».

Ebbene, nell’approssimarsi della data del 30 aprile 2024 reso noto il testo “finale” del D.M. Mef previsto dal citato comma 2, dell’articolo 6-bis della legge n. 212/2000, contenente atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni, autonomamente impugnabili che sono esclusi dall’obbligo di contraddittorio di cui all’art. 6-bis della legge n. 212/2000.

Naturalmente, come anticipato, chiarito nel comma 2 del articolo 1 del citato D.M. che «restano ferme, in ogni caso, le altre forme di contraddittorio, di interlocuzione preventiva e di partecipazione del contribuente al procedimento amministrativo, previste dall’ordinamento tributario».

Il D.M. composto da 4 articoli prevede l’elenco di tre categorie di atti cui il contraddittorio informato ed effettivo previsto dall’articolo 6-bis nella legge 27 luglio 2000, n. 212 non si applica, ovvero:

- gli atti automatizzati e sostanzialmente automatizzati (art. 2);

- gli atti di pronta liquidazione (art. 3);

- gli atti di controllo formale delle dichiarazioni (art. 4).

Gli atti automatizzati e sostanzialmente automatizzati

Nel primo elenco ricadono, ogni atto emesso dall’Amministrazione finanziaria riguardante esclusivamente violazioni rilevate dall’incrocio di elementi contenuti in banche dati nella disponibilità della stessa Amministrazione. Da ciò il Mef ne fa discendere che sono esclusi dall’obbligo di contraddittorio, di cui all’articolo 6-bis della legge 27 luglio 2000, n. 212, i seguenti atti:

a) i ruoli e le cartelle di pagamento, gli atti di cui agli articoli 50, comma 2, 77 e 86 del D.P.R. 29 settembre 1973, n. 602, ogni altro atto emesso dall’Agenzia delle entrate-Riscossione ai fini del recupero delle somme ad essa affidate;

b) gli accertamenti parziali di cui agli articoli 41-bis del D.P.R. 29 settembre 1973, n. 600 e 54, quinto comma, del D.P.R. 26 ottobre 1972, n. 633 e gli atti di recupero di cui all’articolo 38-bis del D.P.R. 29 settembre 1973, n. 600, predisposti esclusivamente sulla base dell’incrocio di dati;

c) gli atti di intimazione autonomi di cui all’articolo 29 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonché gli atti di intimazione emessi per decadenza dalla rateazione;

d) gli atti di accertamento per omesso, insufficiente o tardivo versamento dei seguenti tributi e irrogazione delle relative sanzioni:

- tasse automobilistiche erariali di cui al D.P.R. 5 febbraio 1953, n. 39;

- addizionale erariale della tassa automobilistica di cui all’articolo 23, comma 21, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

- tasse sulle concessioni governative per l’impiego di apparecchiature terminali per il servizio radiomobile pubblico terrestre di comunicazione, di cui all’articolo 21 della tariffa allegata al D.P.R. 26 ottobre 1972, n. 641;

- imposta parametrata al numero di grammi di biossido di carbonio emessi per chilometro dai veicoli, di cui all’articolo 1, commi da 1042 a 1047, della legge 30 dicembre 2018, n. 145;

e) gli accertamenti catastali per l’iscrizione e la cancellazione delle annotazioni di riserva alle intestazioni catastali, di cui all’articolo 55 del regio decreto 8 ottobre 1931, n. 1572 e all’articolo 12 della legge 1° ottobre 1969, n. 679;

f) gli avvisi di liquidazione per decadenza delle agevolazioni fiscali, ai fini delle imposte di registro, ipotecarie e catastali;

g) gli avvisi di liquidazione per recupero delle imposte di registro, ipotecarie e catastali a seguito di rettifica ai sensi dell’articolo 12 del decreto-legge del 14 marzo 1988, n. 70, convertito, con modificazioni, dalla legge 13 maggio 1988, n. 154;

h) gli avvisi di pagamento per omesso, insufficiente o tardivo versamento dell’accisa o dell’imposta di consumo dovuta sulla base delle dichiarazioni, dei dati relativi alle contabilità nonché dei documenti di accompagnamento della circolazione, presentati dai soggetti obbligati ai sensi del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al D.Lgs. 26 ottobre 1995, n. 504 e delle relative norme di applicazione;

i) gli avvisi di pagamento per indebita compensazione di crediti di accisa ovvero per omesso, insufficiente o tardivo versamento di somme e di diritti dovuti alle prescritte scadenze ai sensi del D.Lgs. 26 ottobre 1995, n. 504 e delle relative norme di applicazione.

Riguardo alle ipotesi di esclusione dall’obbligo del contraddittorio di cui all’articolo 1 del Decreto in esame, si segnala che la prima versione del comma 3 dell’articolo 6-bis della legge 27 luglio 2000, n. 212 proposta nello schema di decreto legislativo (poi approvato con modifiche nel D.Lgs. numero 219/2023) imponeva, ai fini della individuazione dei provvedimenti per cui sussiste il diritto al contraddittorio, di aver riguardo all’effettiva natura e contenuto decisorio dell’atto, indipendentemente dalla sua denominazione.

Tale regola che determina(va) la prevalenza della sostanza rispetto alla forma, non è stata riproposta nella versione definitiva. Tuttavia, deve ritenersi comunque applicabile, in quanto immanente all’ordinamento tributario italiano. In pratica, il Fisco che adotti atti cui corrispondono minori garanzie (ad esempio la cartella di pagamento), in luogo di quelle prescritte (ad esempio, l’avviso di accertamento) non è esonerato dall’applicare le garanzie procedimentali più rigorose (segnatamente, il contraddittorio), previste per il tipo di atto che sostanzialmente è stato adottato, anche se diversamente denominato.

Questo, naturalmente nell’intento di tutelare i contribuenti dalla eccessiva automatizzazione e spersonalizzazione dell’attività accertativa, camuffata da mera attività di liquidazione automatica o semiautomatica, in violazione, peraltro, al generale obbligo di motivazione, il cui contenuto, pur potendo variare secondo la natura dell’atto, deve pur sempre indicare un “minimum” che consenta al contribuente di individuare su cosa si fonda la pretesa tributaria. Ad esempio, è stato evidenziato che “il ricorso alla procedura dell’art. 36-bis del D.P.R. 29 settembre 1973, n. 600, adottabile in presenza di errore certo, rilevabile ictu oculi, a seguito di controllo (automatico) della dichiarazione non può ritenersi legittimo, qualora sia necessario procedere, ad una attività interpretativa della dichiarazione, occorrendo in tal caso un atto di accertamento esplicitamente motivato. In altri termini, la diretta iscrizione a ruolo della maggiore imposta ai sensi dell’art. 36-bis D.P.R. n. 600 del 1973 è ammissibile, e può evitare l’attività di rettifica, quando il dovuto sia determinato mediante un controllo della dichiarazione meramente cartolare, sulla base dei dati forniti dal contribuente, o di una mera correzione di errori materiali o di calcolo. Pertanto, la verifica di un credito esposto in dichiarazione non può essere ricondotta al mero controllo cartolare, in quanto implica, appunto, verifiche e valutazioni giuridiche. Con la conseguenza che il disconoscimento del credito e l’iscrizione della conseguente maggiore imposta deve avvenire previa emissione di motivato avviso di rettifica. (In applicazione del principi sopra riportati, la C.T. di II grado del Lazio ha ritenuto evidente la violazione dell’art. 36-bis del D.P.R. n. 600/73, poiché le rettifiche operate dall’Ufficio – “che scontano la complessità prevista dalle norme richiamate, a fronte delle scarne indicazioni contenute nelle cartelle di pagamento e non ravvisandosi peraltro meri errori materiali” – non possano essere frutto di un controllo meramente formale della dichiarazione, essendo necessario un previo avviso di recupero o un rituale atto di accertamento). (Così, Corte di Giustizia Tributaria di Secondo Grado del Lazio, Sez. VII, Sentenza n. 6454 del 29 dicembre 2022 – Presidente: Fortunato Vincenzo, Loreto Rita – in “Finanza & Fisco” n. 38/2023, pag. 2265). Sul perimetro del controllo automatizzato di cui all’art. 36-bis D.P.R. n. 600/73, vedi anche la recente sentenza della Corte di Giustizia Tributaria di primo grado di Roma, Sez. X, Sentenza n. 1287 del 29 gennaio 2024, secondo la quale “Nel caso di specie è evidente che non si è trattato della correzione di un semplice errore materiale, bensì di una valutazione giuridica sulla utilizzabilità della perdita sicché essa non poteva essere contestata al ricorrente a mezzo cartella esattoriale ai sensi dell’art. 36-bis invocato ma necessitava di preliminare avviso di accertamento da notificarsi al contribuente”. Conforme anche le più recenti Sentenze: n. 2777 del 25 luglio 2023 della Corte di Giustizia Tributaria di Primo Grado di Milano – Sezione XV e n. 1287 del 29/01/2024 della Corte di Giustizia Tributaria di primo grado di Roma, Sezione X.

I principi, sono stati confermati da ultimo dalla recente Ordinanza n. 9759 dell’11 aprile 2024, Sez. V, della Suprema Corte di Cassazione (in www.pianetafiscale.it – Area riservata agli abbonati), espressi peraltro, nel solco interpretativo già da lungo tempo seguito della giurisprudenza di legittimità.

Tra le tipologie più diffuse, vengono, inoltre, esclusi gli accertamenti parziali di cui agli articoli 41-bis del D.P.R. n. 600/1973 e 54, comma 5, del D.P.R. n. 633/1972 nonché l’atto di recupero dei crediti non spettanti o inesistenti di cui al “nuovo” articolo 38-bis del D.P.R. 600/1973, che scaturiscono esclusivamente dall’incrocio di dati.

Al riguardo si osserva che, ai fini IVA, il comma 1, lett. b) dell’articolo 1 del D.M. fa riferimento agli «avvisi di rettifica parziale previsti dall’articolo 54, quinto comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633», mentre per le imposte dirette al solo articolo 41-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600; quindi, diversamente da quanto statuito per le imposte dirette, per l’IVA è prevista l’esclusione solo con riferimento agli accertamenti parziali che emessi ai sensi dell’ art. 54, comma 5 che così dispone: «Senza pregiudizio dell’ulteriore azione accertatrice nei termini stabiliti dall’articolo 57, i competenti uffici dell’Agenzia delle entrate, qualora dalle attività istruttorie di cui all’articolo 51, secondo comma, numeri da 1) a 4), nonché dalle segnalazioni effettuati dalla Direzione centrale accertamento, da una Direzione regionale ovvero da un ufficio della medesima Agenzia ovvero di altre Agenzie fiscali, dalla Guardia di finanza o da pubbliche amministrazioni ed enti pubblici oppure dai dati in possesso dell’anagrafe tributaria, risultino elementi che consentono di stabilire l’esistenza di corrispettivi o di imposta in tutto o in parte non dichiarati o di detrazioni in tutto o in parte non spettanti, può limitarsi ad accertare, in base agli elementi predetti, l’imposta o la maggiore imposta dovuta o il minor credito spettante, nonché l’imposta o la maggiore imposta non versata, escluse le ipotesi di cui all’articolo 54-bis, anche avvalendosi delle procedure previste dal decreto legislativo 19 giugno 1997, n. 218».

Inoltre, con specifico riferimento agli accertamenti parziale di cui agli artt. 41-bis del D.P.R. n. 600 del 1973 e 54, quinto comma, del D.P.R. n. 633 del 1972, la Suprema Corte di Cassazione ha avuto modo di precisare che “è uno strumento diretto a perseguire la finalità di sollecita emersione della materia imponibile, ove le attività istruttorie diano contezza della sussistenza di attendibili posizioni debitorie”, ma non costituisce “un metodo di accertamento autonomo rispetto alle previsioni di cui agli artt. 38 e 39 del d.P.R. n. 600 del 1973 e 54 e 55 del D.P.R. n. 633 del 1972, bensì una modalità procedurale che ne segue le stesse regole”, ciò in ragione della disciplina dettata dagli articoli in questione (applicabili «senza pregiudizio dell’ulteriore azione accertatrice nei termini stabiliti dall’art. 43», quanto all’art. 41-bis, e «dall’art. 57», quanto all’art. 54, quinto comma), la quale è deputata a circoscrivere il termine complessivo entro il quale l’Amministrazione può esercitare la potestà accertativa, tenendo distinto il metodo di accertamento con la tempistica dello stesso (cfr. Cass., 7 novembre 2019, n. 28681; Cass., 1 ottobre 2018, n. 23685; Cass., 4 aprile 2018, n. 8406). E’ stato anche affermato che “La differenza qualitativa di tale tipo di accertamento rispetto a quello ordinario non discende invero dalla particolare semplicità della segnalazione, potendo esso basarsi anche su una verifica generale (vedi Cass., sez. 5, 12/05/2006, n. 11057; Cass., sez. 5, 07/02/2008, n. 2833; Cass., Sez. 5, 05/02/2009, n. 2761; Cass., sez. 5, 22/01/2010, n. 1150), bensì dalla disponibilità, in capo all’Amministrazione, di elementi (non necessariamente provenienti da segnalazione di soggetti ad essa estranei, ben potendo derivare anche da fonti interne) idonei a dare contezza della sussistenza, a qualsiasi titolo, di attendibili posizioni debitorie, senza richiedere, in ragione della loro oggettiva consistenza, l’esercizio di un ufficio valutativo ulteriore rispetto a quello che si risolve nel recepire e fare proprio il contenuto della segnalazione o lo svolgimento di ulteriori attività di approfondimento (appannaggio di accertamenti più complessi), valendosi di una “sorta di automatismo argomentativo” indotto da quelle fonti di conoscenza, per modo che il confezionamento dell’atto risulta possibile sulla base della sola segnalazione senza necessità di ulteriore approfondimento (cfr. Cass., sez. 5, 23/12/2014, n. 27323; Cass. Sez. 5, 10/2/2016, n. 2633; Cass., 4 dicembre 2020, n. 27788, a da ultimo Cass. Sez. 5, 13/12/2023, n. 34926).

Pertanto, gli accertamenti parziali basati da fonti interne l’Amministrazione in assenza di incroci, se pur ammessi in base alla giurisprudenza di Cassazione sopra citata devono essere preceduti dal contraddittorio informato ed effettivo previsto dall’articolo 6-bis nella legge 27 luglio 2000, n. 212. In pratica, per effetto della locuzione «ogni atto emesso dall’Amministrazione finanziaria riguardante esclusivamente violazioni rilevate dall’incrocio di elementi contenuti in banche dati nella disponibilità della stessa Amministrazione» è stata creata un netta separazione tra accertamenti parziali da incrocio di dati e accertamenti parziali, seppur ammessi (vedi sopra) che non derivano da tali incroci soggetti alla disciplina dell’articolo 6-bis.

In merito, agli accertamenti parziali IVA va, inoltre, ricordato che la Corte Suprema di Cassazione – Sezione VI-T – Ordinanza n. 18350 del 19 settembre 2016 (Presidente: Cirillo Ettore, Relatore: Vella Paola in “Finanza & Fisco” n. 20/2016, pag. 1574), ha evidenziato che per i tributi “armonizzati, la violazione del diritto di difesa, ed in particolare del diritto di essere sentiti nella fase endoprocedimentale, determina l’invalidità del provvedimento conclusivo solo se in mancanza di tale irregolarità il procedimento avrebbe potuto comportare un risultato diverso, come si desume, peraltro, dalle sentenze della Corte di giustizia del 3 luglio 2014 in C-129/13 e del 22 ottobre 2013 in C-276/12. (Principio applicato in IVA in relazione ad un accertamento cd. “a tavolino”, di cui è stata confermata la legittimità, nonostante l’omessa attivazione del contraddittorio preventivo. Nella specie, il contribuente non aveva prospettato in concreto le ragioni che avrebbe inteso far valere qualora il contraddittorio fosse stato tempestivamente attivato). Conf.: Cass., Sez. V, Sent. n. 16036 del 29/07/2015 (Presidente: Piccininni Carlo, Relatore: Cirillo Ettore). Vedi: Corte di Giustizia sentenza del 03/07/2014, in causa C-129 e C-130/13, Kamino International Logistics (in www.pianetafiscale.it – Area riservata agli abbonati). In altri termini, visto che nel diritto unionale non esiste alcuna distinzione tra atti parziali e non, l’Amministrazione finanziaria è gravata, anche nel caso di accertamenti parziali, di un obbligo generale di contraddittorio endoprocedimentale con riferimento alle imposte armonizzate, la cui violazione comporta l’invalidità dell’atto purché il contribuente abbia assolto in giudizio all’onere di enunciare in concreto le ragioni che avrebbe potuto far valere e non abbia proposto un’opposizione meramente pretestuosa, contenuto che può essere desunto in positivo anche dal comportamento tenuto dall’Amministrazione finanziaria nel caso concreto successivamente alla notifica dell’atto impositivo (vedi: Cass. Sez. V, Ordinanza n. 37234 del 20/12/2022 – Presidente: Virgilio Biagio; Relatore: Gori Pierpaolo). Peraltro, come segnalato dalla Sez. V, con l’Ordinanza n. 26068 del 07/09/2023 (Presidente: Bruschetta Ernestino Luigi, Relatore: Federici Francesco) il rispetto del contraddittorio, non vuol significare che alle parti del procedimento amministrativo (Amministrazione e contribuente) debba richiedersi nella fase endoprocedimentale capacità di critica e valutazione delle complessive allegazioni documentali, pari a quelle demandate all’organo giudiziario in sede processuale, ma che la serietà e pertinenza delle allegazioni del contribuente, qualora vagliate dall’Amministrazione finanziaria all’esito della verifica e prima della notificazione dell’atto impositivo, avrebbero potuto incidere sul “se” e sul contenuto dell’atto.

Pertanto, può affermarsi che dopo il 30 aprile 2024, l’omissione dell’invio dello schema di atto, in presenza di una seria e pertinente allegazione del contribuente, sarà motivo di annullamento dell’atto impositivo parziale IVA (da incrocio e non).

Gli atti di pronta liquidazione

Riguardo agli atti di pronta liquidazione esclusi dall’obbligo di contraddittorio di cui all’articolo 6-bis della legge 27 luglio 2000, n. 212, ovvero emessi dall’Amministrazione finanziaria a seguito di controlli effettuati sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate dai contribuenti e dai dati in possesso della stessa Amministrazione, vengono (conseguentemente) individuati i seguenti atti:

a) le comunicazioni degli esiti del controllo di cui all’articolo 36-bis del D.P.R. 29 settembre 1973, n. 600, anche relativamente alla liquidazione dell’imposta dovuta sui redditi soggetti a tassazione separata, di cui all’articolo 1, comma 412, della legge 30 dicembre 2004, n. 311;

b) le comunicazioni degli esiti dei controlli di cui agli articoli 54-bis, 54-ter e 54-quater del D.P.R. 26 ottobre 1972, n. 633;

c) gli avvisi di liquidazione dell’imposta, nonché di irrogazione delle sanzioni, per i casi di omesso, insufficiente o tardivo versamento, omessa o tardiva registrazione degli atti e tardiva presentazione delle relative dichiarazioni, dei seguenti tributi:

- imposta di registro di cui al D.P.R. 26 aprile 1986, n. 131;

- imposte ipotecaria e catastale e tasse ipotecarie di cui al decreto legislativo 31 ottobre 1990, n. 347;

- imposta sulle successioni e donazioni di cui al decreto legislativo 31 ottobre 1990, n. 346;

- imposta sui premi delle assicurazioni di cui alla legge 29 ottobre 1961, n. 1216;

- imposta sostitutiva sui finanziamenti di cui all’articolo 20, comma 5, del D.P.R. 29 settembre 1973, n. 601;

- imposta di bollo di cui al D.P.R. 26 ottobre 1972, 642;

- tributi speciali di cui alla tabella A, allegata al decreto-legge 31 luglio 1954, n. 533, convertito, con modificazioni, dalla legge 26 settembre 1954, n. 869.

d) gli inviti al pagamento del contributo unificato e irrogazione delle sanzioni per i casi di omesso, insufficiente o tardivo versamento di cui all’articolo 248 del D.P.R. 30 maggio 2002, n. 115.

Quanto agli atti di pronta liquidazione, esclusi dal novero degli atti che non sono non sono preceduti dal contraddittorio informato ed effettivo, si evidenzia che anche nel caso del “controllo cartolare” ex art. 36-bis D.P.R. n. 600/1973, sussiste l’obbligo del “contraddittorio endoprocedimentale”, mediante l’invio dell’invito previsto dal quinto comma dell’art. 6 legge n. 212 del 2000, nei rari casi in cui sussistono «incertezze su aspetti rilevanti della dichiarazione».

Atti di controllo formale delle dichiarazioni

Infine, tra le categorie di atti esclusi troviamo le comunicazioni degli esiti del controllo formale di cui all’articolo 36-ter del D.P.R. 29 settembre 1973, n. 600.

Quanto a questa ultima categoria, si evidenzia che le comunicazioni di irregolarità emesse nell’ambito delle procedure di cui all’articolo 36-ter del D.P.R. n.600/1973, realizzano anch’esse una forma di contraddittorio preventivo obbligatorio (cfr. Cass., Sez. V – Sentenza n. 15311 del 4 luglio 2014 – Presidente: Cappabianca Aurelio, Relatore: Crucitti Roberta in “Finanza & Fisco” n. 22/2014, pag. 1657); Cass., Sez. V, Sentenza n. 19861 del 5 ottobre 2016 – Presidente: Cappabianca Aurelio, Relatore: Iannello Emilio in “Finanza & Fisco” n. 22/2016, pag. 1745). Secondo le citate sentenze al controllo previsto dall’art. 36-ter, il legislatore ha fatto conseguire una fase procedimentale necessaria, di garanzia per il contribuente, culminante nella previsione di cui al comma 4, che fa obbligo dell’Amministrazione di comunicare i motivi della rettifica operata in un’apposita comunicazione da effettuare al contribuente Si ricava, pertanto, da tali disposizioni una disciplina dei procedimenti di controllo formale delle dichiarazioni (ex art. 36-ter D.P.R. n. 600 del 1973) connotata dalla generate previsione della garanzia del contraddittorio endoprocedimentale e già di per sé a tal fine esaustiva ed autosufficiente, essendo in tal caso il contraddittorio con il contribuente (che deve fornire la documentazione di riscontro) già coessenziale all’istituto.

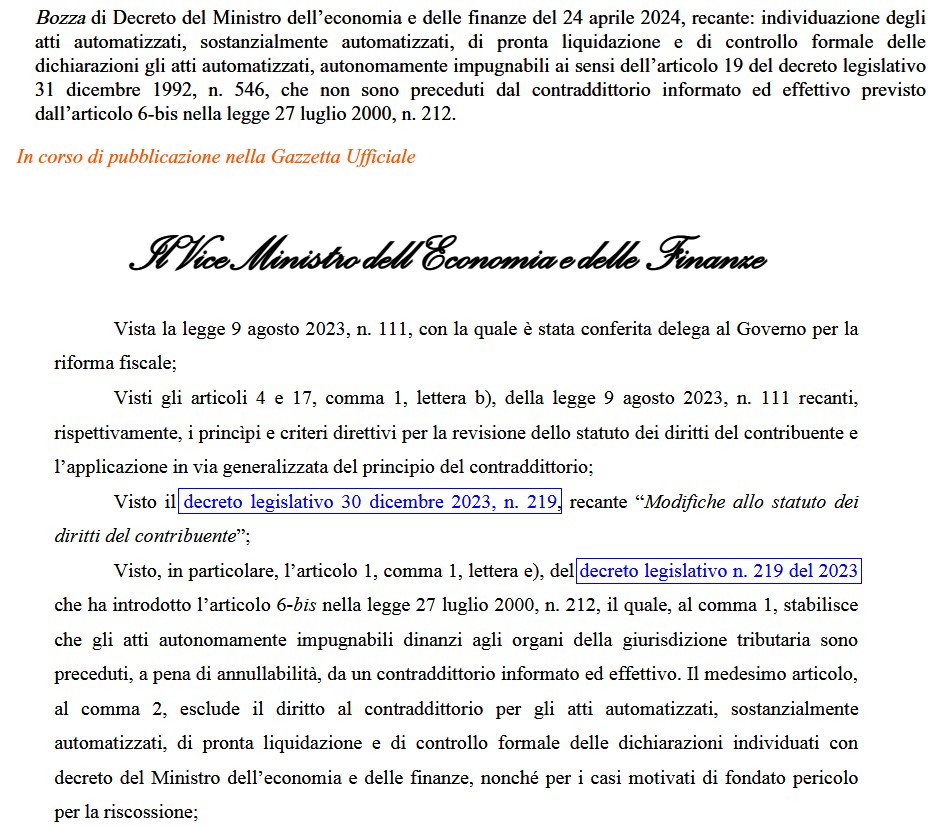

Link al testo del Decreto del Ministro dell’economia e delle finanze del 24 aprile 2024, recante: individuazione degli atti automatizzati, sostanzialmente automatizzati, di pronta liquidazione e di controllo formale delle dichiarazioni gli atti automatizzati, autonomamente impugnabili ai sensi dell’articolo 19 del decreto legislativo 31 dicembre 1992, n. 546, che non sono preceduti dal contraddittorio informato ed effettivo previsto dall’articolo 6-bis nella legge 27 luglio 2000, n. 212.- In corso di pubblicazione nella Gazzetta Ufficiale

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui