Prezzi alla produzione MoM di marzo della Germania in uscita oggi alle 8:00 (stima zero, contro -0,4% di febbraio).

Ieri le richieste USA di sussidi settimanali alla disoccupazione sono risultate leggermente inferiori alle attese (212k contro 215k stimate), ma in linea con la variazione della scorsa settimana (212k), mentre il PhillyFed di aprile è risultato decisamente migliore (15,5 punti contro 1,5 atteso e 3,2 di marzo) a conferma della forza del settore manifatturiero del distretto di Philadephia. Dati sempre forti che allontanano la decisione della Fed di ridurre i tassi.

Come sta andando l’economia USA e quali possono essere i suoi sviluppi? Abbiamo cercato di dare una risposta che fosse la più completa possibile al fine di fornire ai nostri lettori un quadro esaustivo.

I recenti sviluppi continuano a sostenere un atterraggio morbido per l’economia, il che significa che l’inflazione tornerà all’obiettivo di lungo termine del 2% della Fed (sempre che non lo cambi) senza innescare una recessione. Il mercato del lavoro rimane robusto, con un tasso di disoccupazione al 3,8% a marzo 2024 e un aumento dell’occupazione non agricola di 303.000 posti di lavoro e con un PIL reale cresciuto ad un ritmo sostenuto del 3,4% nel 1Q24. Considerato l’attuale orientamento restrittivo della politica monetaria, prevediamo che la crescita del PIL reale rallenterà verso l’1,7% tendenziale.

Da marzo 2022 a luglio 2023, il FOMC ha aumentato il tasso dei Fed Funds undici volte in risposta all’elevata inflazione. Da luglio 2023, il tasso è rimasto compreso tra il 5,25 e il 5,5%. Questo livello è ben al di sopra della nostra stima del 2,75% del tasso neutrale e crediamo quindi che frenerà l’attività economica e determinerà un graduale calo dell’inflazione verso il 2%.2

Gli operatori di mercato hanno gradualmente adeguato le loro aspettative sull’andamento dei tassi dei Fed Fund in risposta ai recenti andamenti dell’inflazione. Queste hanno cominciato a spostarsi verso l’alto dopo la pubblicazione dei dati dell’indice dei prezzi al consumo (CPI) di gennaio 2024 e da allora è cambiato poco. Lo spostamento verso l’alto implica che gli operatori di mercato ora si aspettano che la politica monetaria rimanga un po’ più restrittiva nel corso del 2024 rispetto alle attese di inizio d’anno.

L’indice dei prezzi della spesa per consumi personali (PCE) è sceso al 2,4% a febbraio 2024, dopo aver raggiunto il picco del 7,1% nel giugno 2022. Gran parte di questo calo può essere attribuito ai minori contributi all’inflazione provenienti dai settori alimentare ed energetico e le principali categorie di beni di consumo. Al contrario, i contributi all’inflazione provenienti dall’edilizia abitativa e da altre categorie di servizi fondamentali rimangono al di sopra dei livelli pre-pandemia.

La categoria abitativa dell’inflazione PCE riflette le variazioni nell’economia degli affitti medi per l’intero stock di unità abitative. Al contrario, lo Zillow Observed Rent Index misura gli affitti richiesti che i proprietari stanno attualmente cercando per nuovi contratti di locazione di unità in affitto. In un contesto in cui gli affitti richiesti sono in aumento, gli affitti medi dell’intero patrimonio immobiliare richiedono del tempo per riflettere pienamente tali cambiamenti. Ciò si verifica perché i canoni per i contratti di locazione esistenti sono generalmente fissi per la durata di ciascun contratto di locazione. Pertanto, è solo quando gli inquilini esistenti si trasferiscono o rinnovano i loro contratti di locazione che in genere si trovano ad affrontare aumenti degli affitti che alla fine fanno salire gli affitti medi.

L’indice Zillow mostra che gli affitti richiesti sono aumentati rapidamente dall’inizio del 2021 fino alla prima metà del 2022, ma da allora hanno rallentato fino a raggiungere un ritmo più moderato. È probabile che la componente PCE dell’inflazione immobiliare rimanga al di sopra del livello pre-pandemia per qualche tempo poiché la misura degli affitti medi si adegua gradualmente per mettersi al passo con gli affitti più elevati richiesti.

Nel 4Q23, il tasso di sfitti per l’intero stock di unità in affitto negli Stati Uniti è stato del 6,6%. Questo tasso di sfitti è ben inferiore al tasso medio osservato nei 25 anni precedenti al 2020. Un basso tasso di sfitti indica che i mercati degli affitti sono stretti poiché le unità che si aprono vengono affittate rapidamente. Una scarsa offerta di unità in affitto disponibili esercita una pressione al rialzo sugli affitti richiesti. Questo è un altro motivo per cui la categoria immobiliare dell’inflazione PCE potrebbe rimanere elevata per qualche tempo.

A differenza di altri settori dell’economia statunitense in cui l’offerta può spesso aumentare rapidamente in risposta all’aumento della domanda, l’offerta immobiliare è relativamente anelastica perché la costruzione di nuove unità dall’inizio alla fine può richiedere anni.

La lenta risposta dell’offerta immobiliare all’aumento della domanda può essere vista nella grande carenza di nuove costruzioni edilizie post-Grande Recessione rispetto alla media storica. Parte del motivo di questo deficit è stata la sostanziale cementificazione avvenuta durante gli anni della bolla immobiliare della metà degli anni 2000, quando le nuove costruzioni hanno raggiunto un tasso di picco di oltre 2 milioni di unità all’anno all’inizio del 2006. Dopo essere diminuiti per diversi anni, le nuove costruzioni hanno iniziato una fase di crescita. La ripresa è stata lenta, ma non è comunque ancora tornata al tasso medio storico di circa 1,5 milioni di unità all’anno registrate fino al 2019. Il deficit cumulativo di nuove costruzioni edili dalla fine della Grande Recessione ora supera l’intero surplus di nuove costruzioni durante gli anni della bolla immobiliare.

La carenza di nuove costruzioni edilizie è probabilmente dovuta ad una serie di fattori. Questi includono la disponibilità limitata di terreni edificabili dove la domanda è più forte e l’alto costo dei materiali da costruzione come il legname. Un altro contributo potrebbe essere l’offerta limitata di lavoratori edili. Nel dicembre 2023 il tasso di posti di lavoro vacanti nel settore edile era del 5,5%, vicino al suo massimo storico. Questi dati suggeriscono che i costruttori stanno incontrando difficoltà nel reperire e assumere i lavoratori qualificati necessari per espandere la produzione. La situazione lavorativa del settore edile potrebbe essere lenta da risolvere perché molti compiti di costruzione richiedono competenze specializzate che possono richiedere molto tempo per essere acquisite.

Tutti i pezzi del puzzle non consentono di attendersi un veloce calo dell’inflazione al 2%. Del resto il target sembra essere molto più vicino a quello di una recessione economica, piuttosto che a quello di una economia che cresce e che migliora la produttività. Fin qui lo scenario economico.

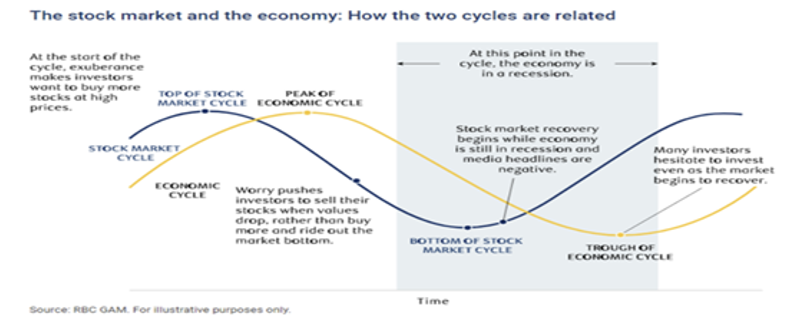

Ma i mercati finanziari spesso si muovono in modo diverso e tendono ad anticipare l’andamento macro economico. E appunto il ruolo delle aspettative. Vediamo dal grafico seguente la relazione:

La ricerca empirica ha portato ad individuare in un periodo che va dai 6 ai 12 mesi il gap tra l’andamento dell’economia reale e dei mercati finanziari. Sarà così anche questa volta? Vedremo.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui